SMP Value Benchmarker

In 10 Minuten Ihre Positionierung erfahren

Mit dem Online Self-Assessment des SMP Value Benchmarker ermitteln Sie anhand von nur 3 KPIs sofort und einfach fundierte und erreichbare Benchmark-Ziele. Plus indikativ die Maßnahmen auf dem Weg dahin.

-

Digitaler Fragebogen

Mit nur 11 Unternehmens-Angaben zu den Kennzahlen ‚Performance Korridor‘, ‚CCC‘ und ‚ROCE‘ liefern Sie alle Daten, um ihre individuelle Analyse zu starten.

-

Individuelle Datenanalyse

Mithilfe von Data Analytics werden über 50.000 Datenpunkte aus internen Projektdaten und externen Quellen systematisiert und nutzbar gemacht.

-

Visualisierung und Diagnose

Darstellung des Exzellenz Gaps. Erhalten Sie eine indikative Best-Performance-Diagnose, die Ihr individuelles Optimum aufdeckt. Schnell und intuitiv.

-

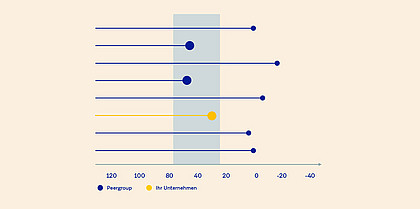

Der Performance-Korridor

Zwei klassische Größen aus der Gewinn- und Verlustrechnung sind die Rohertrags- und die Personalkostenquote. Die Empirie zeigt, dass ein Performance-Korridor existiert, der das Verhältnis von Personalkosten zu Rohertrag sinnvoll begrenzt. Unternehmen, die nachhaltig erfolgreich wirtschaften, orientieren sich – bewusst oder unbewusst – an diesem Korridor. Oder einfach gesagt: Der Performance Korridor zeigt, wie viel Personalkosten man sich pro erwirtschaftetem Euro Rohertrag leisten sollte.

-

Der Cash Conversion Cycle (CCC): Bindet das Geschäftsmodell (zu) lange Liquidität?

Der CCC quantifiziert die Dauer der Bindung liquider Mittel im Umlaufvermögen. Der durchschnittlichen Lagerdauer wird dafür die durchschnittliche Inkassoperiode, abzüglich des durchschnittlichen Zahlungsziels bei Lieferanten, zugerechnet. Ein kurzer oder gar negativer CCC (immer branchenabhängig) spricht für ein starkes Geschäftsmodell respektive für eine starke Stellung im Markt.

-

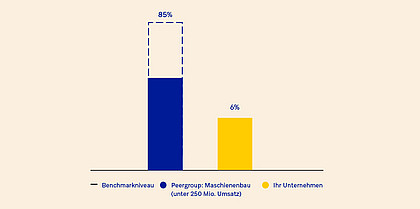

Der Return On Capital Employed (ROCE): Lohnt sich der Kapitaleinsatz?

Der ROCE reflektiert das Verhältnis von EBIT zum eingesetzten Kapital. Die operative Performance wird also um die Kapital-performance ergänzt. In der Publikumsliteratur wird in diesem Zusammenhang auch oft von Kapitalverzinsung gesprochen. Der ROCE reflektiert alle relevanten Parameter eines Geschäftsmodells und gestattet damit eine „faire und objektive“ Bewertung der Performance.